让不懂建站的用户快速建站,让会建站的提高建站效率!

|

2024年,变相印子钱、违纪债务重组等金融灰黑产乱象隐现,这一年,第一财经针对这类自得进行了跟踪探访报谈。 行至年末,经过多轮监管治理、自律机构指引,这类市集乱象有了哪些变化?是否得回有用治理,如故更具掩蔽性?近期,第一财经进行了回来探访发现,在变相印子钱范围,违纪平台已陆续出清,一度兴风作浪的引申中介运转安逸阵线。而在债务重组范围,反催收灰产气势暂歇,不外,仍有部分中介“升级”了营销噱头及运作模式。 中央经济责任会议提倡,昔日将有用注重化解要点范围风险,紧紧守住不发生系统性风险底线。稳妥处置地点中小金融机构风险。央地协同协力打击积恶金融步履。不少业内机构东谈主士以为,跟着昔日监管从严从紧趋势捏续,上述市集乱象将进一步被破碎,金融市集生态将逐渐优化。 变相印子钱:违纪平台逐渐出清,中介安逸阵线 频年来,变相印子钱平台兴起,这类平台名义年化利率在24%以下,现实上借担保、租出、储值卡等时势变相耕作假贷资本,部分年化利率高达40%~126%。 这背后也有操盘者印迹。记者年头探访发现,有盘算者以小贷公司为中枢,构建复杂的公司集结,运作多个“担保系”假贷平台。 在近期的探访中,第一财经记者提神到,此前部分违纪机构暂时藏隐踪影。记者在3月份的探访中曾记载过20余家涉嫌披发变相印子钱的平台,其中多家荫藏在“壳APP”中进行引申传播。终端12月27日,大多数平台的称呼、“壳APP”的称呼已无法在应用商店搜索到。 不外,部分平台疑似更正称呼后仍在赓续运营。某第三方投诉平台 【下载黑猫投诉客户端】上有用户称,一款名为樱桃汇的平台,本年先后更名为星享分期、智汇星,现在仍需要支付担保费才可“下款”。  (图片开始:第三方投诉平台) (图片开始:第三方投诉平台)

违纪平台出清或与市集围聚排查、整治接洽。第一财经记者从业内获悉,7月初,各应用商店收到指示,条目对小贷居品进行全面排查,对不安妥应用商店或集结平台审核天禀条目的贷款APP,将径直下架处理。其中,要点排查小贷公司在其运营的APP里,将用户导流至无天禀第三方贷款机构的情况。 该奉告规则,贷款类APP不仅需要具备金融监督不停部门的许可文献,同期还需要提供APP内波及的合作贷款机构及相应的贷款居品明细、APP内波及合作单元的金融监管部门备案登记文献、APP内波及的合作单元的授权书或合作公约。 别称互联网贷款平台东谈主士显现,自7月应用商店对贷款类APP严格上架政策,该平台也在居品准入方面耕作了条目,比如更严格地关爱对方是否有干系金融执照天禀,是否在应用商店上架,上架类别和现实业务是否一致,上架主体和合同签约主体是否一致等。统共这个词行业在“贷款超市”居品准入上有不同进程的收紧。 除部分违纪平台出清外,此前兴风作浪的平台引申机构也运转安逸“阵线”。 此前,有机构搭建线上渠谈,公开以“返佣”面貌继承个东谈主引申中介,引申标的包括先用后付储值卡、租机等多类变相印子钱面貌。 近期,记者再次以引申者身份究诘时,该机构默示,现在已不作念“先用后付”“担保”类平台的渠谈引申,只作念最浮浅的“租机”引申,不会让中介筹商客户回收变现。记者提神到,该机构的线上小神气界面也已发生相应变化,正本的“先用后付”等子栏目取消了,仅保留了“租机”栏目。 债务重组套路改革 与变相印子钱乱象气势暂歇比拟,行业下贱的“债务重组”灰黑产连续升级。 此前第一财经曾屡次针对市集“债务优化”等乱象进行报谈。部分机构以“债务优化究诘”“落伍究诘”为包装,向债务东谈主传授减免息差、脱期还款“技巧”,教唆、挑动其主动遮盖债务,并收取高额劳动费,导致市集反催收乱象频发。 近期,记者再次针对“债务优化”等业务进行探访,发现年末这类债务优化机构卷土重来,营销时势、运营模式上亦连续升级。 一方面,有部分中介机构臆造并传播“利好政策”,声称存在官方清债渠谈,开发假贷者“逃废债”,借机赚取高额手续费。 12月末,有中介东谈主士告诉记者,在利好政策下,现时不错通过“正规渠谈”帮客户作念到托管脱期、摆脱还款,比及资金弥散时再去协商逼近本金作念结清。劳动用度为每个平台500元。 另一方面,不少债务优化机构不仅是通过“反催收”科罚债务问题,还与贷款中介合作,开发假贷者“借新还旧”,从而收取“砍头息”渔利。 记者以假贷者身份接洽了一家在哈尔滨的债务优化机构,责任主谈主员称,该机构不错先垫资安排客户还掉现在网贷机构的欠债,“养护”征信3~6个月后再从银行借低息贷款。下款后再结清垫资用度和劳动用度。 在责任主谈主员提供的债务优化决策中,网贷的年化利率在20%以上,银行的年化利率则在3%~5%,客户不错从猖狂莫15个点的利息。 “因为作念的是‘先息后本’的贷款,不错只还利息,3年或5年后需要清偿本金的时辰,不错再垫资、贷款。某种意旨上,您其实一直不错不必‘归本’。”上述责任主谈主员告诉记者。 但现实上,客户需要为此付出腾贵的资金资本。据该责任主谈主员显现,垫资用度的月息是3%,公司劳动费为银行“下款”金额的15%~20%。假定10万元债务的优化决策,垫资用度为4800元,劳动费为2.25万元(按照下款15万元、劳动费率15%计较),用度合计高达2.73万元。

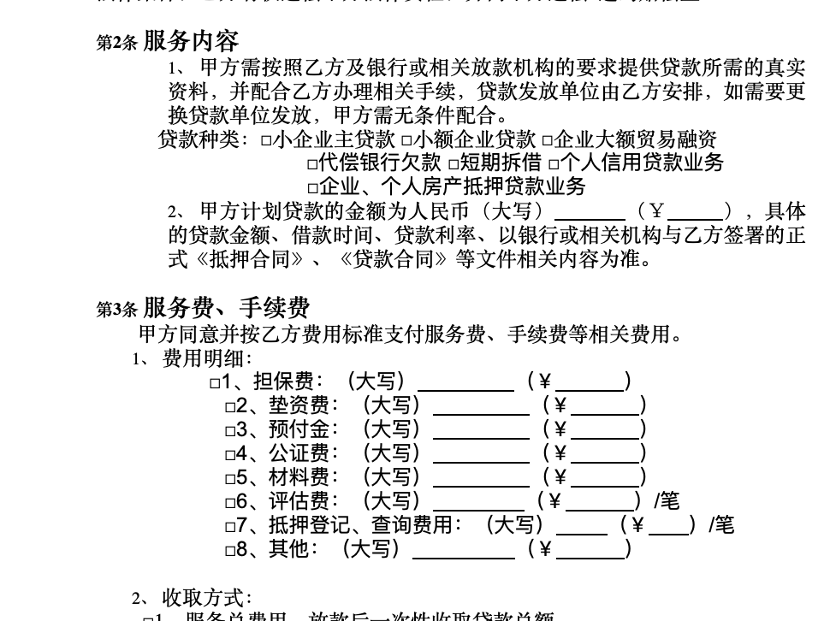

(上述中介机构提供的合同模板文献) 乱象成因 集结贷款、债务优化等范围孳生乱象背后有多重原因。 一方面,现时积恶金融步履呈现面貌各样、掩蔽性强的特质,监管流程存在难点。“法律轨则不够完善,金融监管的奉行难度较大,亦然市集存在乱象的原因之一。”冠苕究诘首创东谈主周毅钦对第一财经记者默示,债务重组波及金融、法律等多个专科范围,现在的轨则在具体操作细节、机构天禀认定等方面尚存在恶浊地带,让一些不良机构无空不入。参与个东谈主债务重组的主体各样,包括一些非正规的究诘公司等,这些机构数目广大、盘算散布,金融监管部门较难作念到全面实时地监管,使得违纪步履难以实时被发现和制止。 光大银行金融市集部分析师周茂华对第一财经记者默示,主如果少数犯警机构应用信息不合称、部分坑害者的金融知识欠缺、一些坑害者信息知道等,开发坑害者进行债务重组与假贷,从中渔利。这类犯警步履具有掩蔽性、罪人违纪资本低的特质。 另一方面,频年来,个贷不良贷款增长显赫,使得“债务重组”“变相印子钱”等商机大涨。以信用卡市集为例,记者据半年报不统共统计,A股上市银行中,约有16家流露了本年上半年的信用卡不良率情况,其中13家上市银行信用卡不良率较上年末有所高潮。 周毅钦对第一财经记者默示,从需求角度看,老庶民的坑害不雅念在变化,尽头是中后生中有不少“蟾光族”,注重提前坑害,可能形成个东谈主坑害提前透支,一些东谈主过度假贷后无力偿还,产生了无边需要进行债务处理的情况,这使得债务重组市集有很大的“商机”。从供给的角度看,在房地产市集下行影响下,许多交易银行频年来的政策标的是加速拓展个东谈主坑害贷款业务,以填补房地产贷款增长乏力产生的信贷缺口,坑害信贷照旧成为不少银行零卖信贷尽头进击的增长点。 如何治理 事实上,本年以来,监管部门连续从严打击各种金融乱象。 举例,针对变相印子钱,各地监管部门、自律协会已屡次发声。3月,中国互联网金融协会发布《对于开展变相高息“现款贷”、“套路贷”等问题自查整改的奉告》(下称《奉告》),条目会员单元对干系问题进行自查整改。 2024年9月,广西金融监管局发文称,“有各人反应通过集结贷款碰到息费不透明、现实借款资本过高、个东谈主信息知道、过度假贷等问题”,提醒坑害者有用真贵个东谈主正当权利。 除广西外,年内,天津、吉林、河北、宁夏等多地监管部门密集发文,就集结贷款的高利息陷坑、套路坑害等提倡警示。 另外,债务优化范围的监管力度也在连续加强。2024年5月,中国互联网金融协会发布《互联网金融贷后催收业务指引》,指出金融机构应加强对第三方催收机构的不停、监督和查验,作念好风险预警和济急处置责任,注重欠妥催收、个东谈主信息知道等风险。同月,协会还发布了《互联网金融从业机构应付相当维权指南》《金融范围维权信息集结发布指引》等两项自律圭表性文献,针对通过各式不正直妙技向从业机构施压以谋取欠妥利益的维权步履或步履发布应付指南。 12月24日,国度金融监督不停总局发布风险指示,提醒弘强各人警惕犯警中介开发,认清“债务重组”的内容偏激背后荫藏的风险,注重正当权利受到侵害。 针对这类金融违纪乱象,业内以为还有诸多治理举措。周毅钦建议,一方面,交易银行不错加强金融西宾宣传。通过多种渠谈和时势,如媒体宣传、社区讲座、学校西宾等,普及金融知识和债务重组干系知识,耕作公众的金融教训和风险刚硬,增强其折柳和注重积恶债务重组陷坑的才调。另一方面,不错耕作各干系部门的联动国法。加强金融监管部门、市集监管部门、司法机关等多部门之间的勾通与筹商,诞生信息分享和协同监管机制,凝合监管协力,共同打击个东谈主债务重组范围的罪人违纪步履。 “科技反制”正成为业内热议的金融黑灰产治理标的。别称业内东谈主士以为,现在债务优化、积恶放贷范围出现的“新变体”常常依托于互联网平台传播获客,监管不错应用金融科技妙技进一步加强对罪人APP的监测,督促干系互联网平台加强时刻注重措施,阻断不良开发信息。 (实习记者蒋习对本文亦有孝敬)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:秦艺 |