让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

着手:中粮期货推敲中心 摘记 短期国表里宏不雅仍是赐与复旧,但特朗普当选对包含降息、关税等身分在内的计策会产生较大不祥情趣,有色板块合座呈宽幅颠簸走势;基本面上矿端供应还原预期仍存,精粹端供应合手续增多,耗尽未有显然提振,均衡仍有多余预期,但当今锡价快速下行至上半年高涨前的水平,再度下行的空间可能也相对有限,或堕入瓶颈阶段。 中枢不雅点 供应:矿端,受益于非洲及南好意思的锡矿增量,近期锡矿进口量有所回升,但因佤邦矿山仍未复产,国内矿山增产有限,锡矿供应环比有所还原,同比仍处低位。精粹端,磨真金不怕火达成后国内锡锭产量快速还原至高位,而跟随印尼锡锭出口合手续回升,进口量显耀增多,精粹锡供应量大幅上升。量度词,受制于原料的供应问题,瞻望11-12月精粹锡供应或有小幅下滑。 需求:需求端推崇存所分化,半导体行业仍处于上行周期,光伏畛域推崇合手续清淡,锡合座耗尽相对疲软。量度词,在锡价快速下行后,卑劣提货意愿有所好转,11月国内库存超预期去化。需要宽恕的是,特朗普上任之后的关税计策,或对我国耗尽电子及通讯畛域产生一定影响,而这两个行业在锡卑劣耗尽占比近50%,若阐明加关税,对锡的需求端或将有显然打击。 均衡:全年精粹锡产量增速同比约7.8%,表不雅耗尽增速上调至0.4%,全年保管紧均衡预期。 论断:短期国表里宏不雅仍是赐与复旧,但特朗普当选对包含降息、关税等身分在内的计策会产生较大不祥情趣,有色板块合座呈宽幅颠簸走势;基本面上矿端供应还原预期仍存,精粹端供应合手续增多,耗尽未有显然提振,均衡仍有多余预期,但当今锡价快速下行至上半年高涨前的水平,再度下行的空间可能也相对有限,或堕入瓶颈阶段。 策略:暂时不雅望,沪锡回到250000元/吨上方可择机布局空单; 风险辅导:缅甸锡矿供应还原宽限 锡价转头 2024年YTD  数据着手:iFind,中粮期货推敲院 数据着手:iFind,中粮期货推敲院

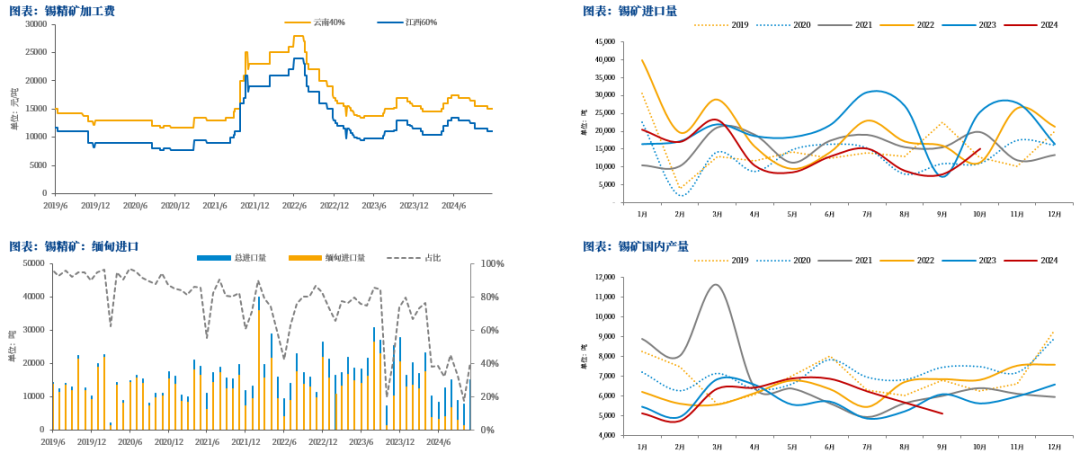

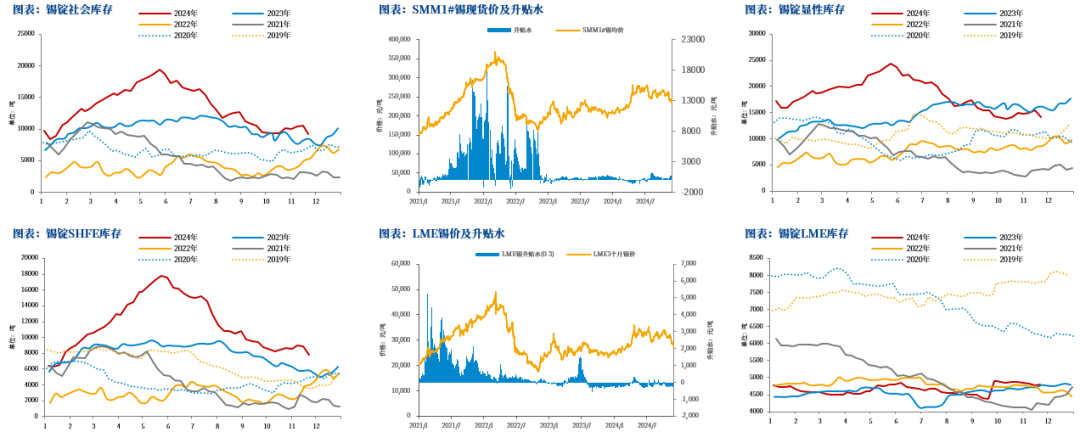

原料 锡矿进口小幅增多 锡精矿加工费环比10月下跌500元/吨,云南、江西区别为15000元/吨、11000元/吨,保管较低水平; 受益于非洲及南好意思的增量,锡矿进口有所回升,但合座处于相对低位,10月约为1.5万吨,环比增多0.7万吨; 国内锡矿增产相对有限,1-9月累计产量约为5.36万吨,同比仅增0.22万吨,难以弥补进口矿的减量。  数据着手:SMM,中粮期货推敲院 数据着手:SMM,中粮期货推敲院

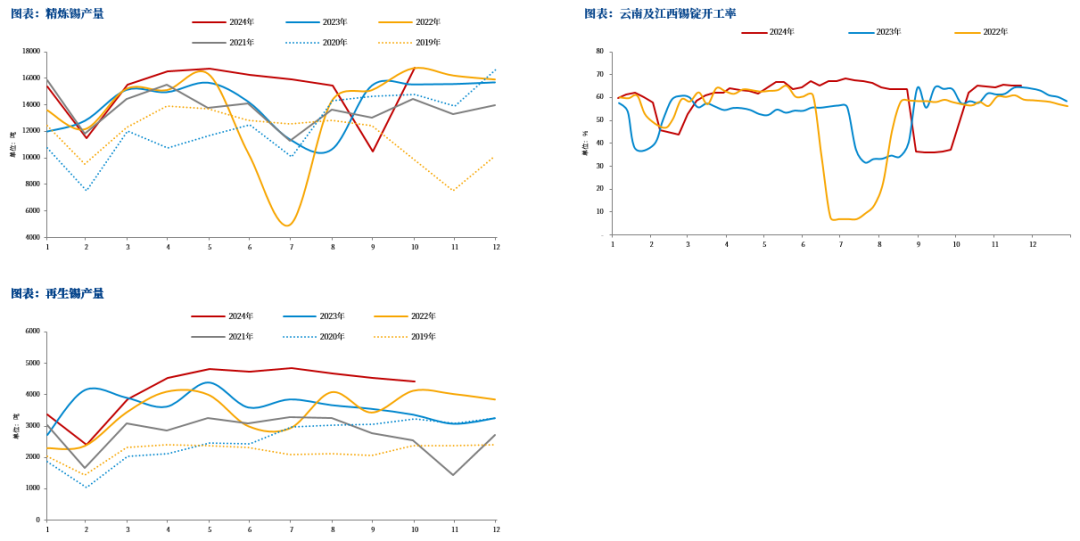

锡锭 产量合手续处于高位 11月,云南及江西锡锭开工水平基本合手平于10月,限度当今约为65%,同比客岁增多1%,限度当今两省精粹锡产量约为1.26万吨,同比客岁增多0.04万吨;10月,国内精粹锡产量约为1.68万吨,环比9月增多0.63万吨,同比增多8%,合座产量处于积年同时最高水平; 限度10月,国内再生锡产量累计约为4.22万吨,同比客岁增多0.54万吨,再生锡供应处于近六年来最高水平。  数据着手:SMM,中粮期货推敲院 数据着手:SMM,中粮期货推敲院

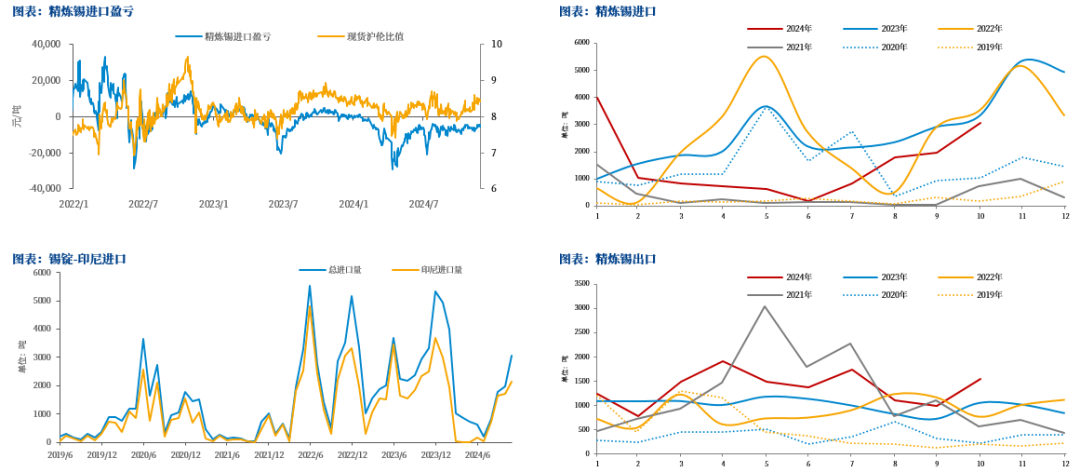

出进口 印尼锡锭出口还原,我国进口大幅增多 沪伦比值有所回升,精粹锡进口利润随之还原,10月精粹锡进口量约为3051吨,环比增至历史同时高位; 印尼锡锭出口合手续还原,10月我国自印尼进口精锡增多436吨至2142吨,跟随印尼精锡赓续流入国内,国内锡锭进口量将较客岁显然增多。  数据着手:SMM,中粮期货推敲院 数据着手:SMM,中粮期货推敲院

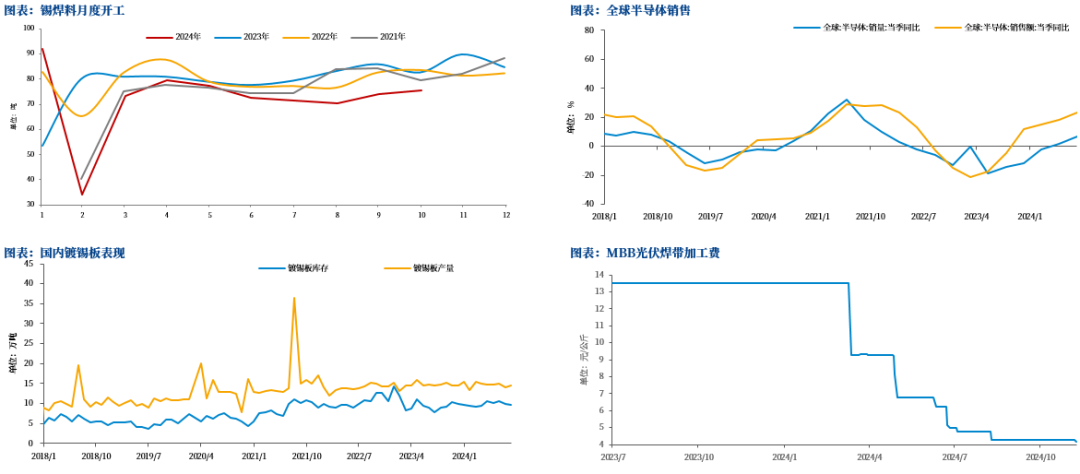

卑劣 耗尽环比还原,但合座仍是清淡 锡焊料开工合手续还原,限度10月,焊料企业开工率约为75.6%,环比上升1.5%,但合座仍处于近四年来低位; 锡卑劣推崇存所分化,半导体行业处于上升阶段,行家半导体销售额9月同比增23.2%,环比上升2.6%;光伏畛域推崇合手续清淡,光伏焊带加工费合手续处于较低水平;瞻望至年底,耗尽推崇将合手续清淡;  数据着手:SMM,Wind,中粮期货推敲院 数据着手:SMM,Wind,中粮期货推敲院

库存 国内库存小幅去化,行家显性库存仍处高位 11月,跟随锡价相对走弱,卑劣提货有所转好,国内精粹锡社会库存小幅去化,当今约为0.93万吨,较上周减少0.13万吨,国内锡锭升贴水也随之回升至650元/吨; LME精粹锡库存小幅积存,行家显性库存合座处于相对高位,当今约为1.41万吨,环比上月减少0.06万吨,同比客岁减少0.21万吨。  数据着手:SMM,Wind,中粮期货推敲院 数据着手:SMM,Wind,中粮期货推敲院

供需均衡 全年精粹锡保管紧均衡 证据国内精粹锡月度均衡,10月供需小幅多余0.06万吨;供应端,瞻望11月因原料供应受限,产量环比小幅下滑,进口增量保管;需求端,跟随价钱快速下行,11月精锡卑劣耗尽有所还原,库存小幅去化,全年表不雅耗尽增速上调至0.4%; 全年来看,国内精粹锡产量保管高增速,需求端增速显耀放缓,全年精粹锡保管紧均衡预期。  数据着手:SMM,中粮期货推敲院 数据着手:SMM,中粮期货推敲院

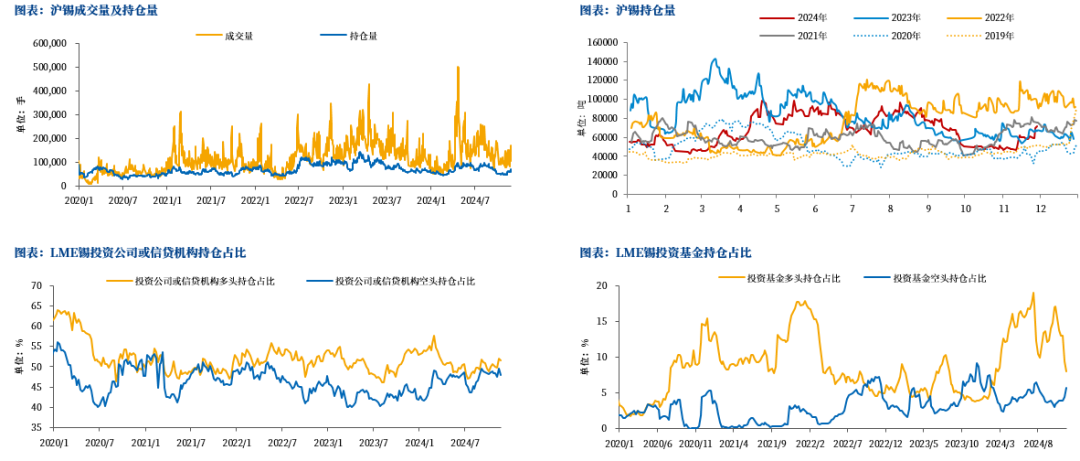

合手仓 国内合手仓量显耀回升 11月,沪锡合手仓量显耀回升,当今约为7.2万手,基本回升至积年同时中位水平; LME投资公司及信贷机构多头合手仓仍是占优,环比回升至51.6%,空头合手仓小幅下跌至47.9%。  数据着手:SMM,中粮期货推敲院

]article_adlist-->

新浪相助大平台期货开户 安全快捷有保险 数据着手:SMM,中粮期货推敲院

]article_adlist-->

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 |